Un tema que frecuentemente causa dudas entre las organizaciones no lucrativas tiene que ver con cómo contratar colaboradores, ¿hay algún tratamiento especial para las organizaciones no lucrativas con respecto al personal que contrata?

Abordando esta problemática podemos empezar aclarando que sí, las organizaciones con fines no lucrativos pueden perfectamente contratar colaboradores para la realización de sus actividades. Y, por otro lado, la respuesta a la segunda pregunta es no, aunque el origen de los recursos de las organizaciones no lucrativas es distinto al de las empresas en cuanto a que viene de fuentes que pueden ser limitadas y con restricciones sobre su uso, al contratar colaboradores no hay prácticamente ninguna diferencia con respecto a la forma en que funciona para el sector empresarial.

Para comprender un poco más cómo funciona esto vamos a desmenuzar las diferentes modalidades en las que las organizaciones no lucrativas pueden relacionarse con sus colaboradores.

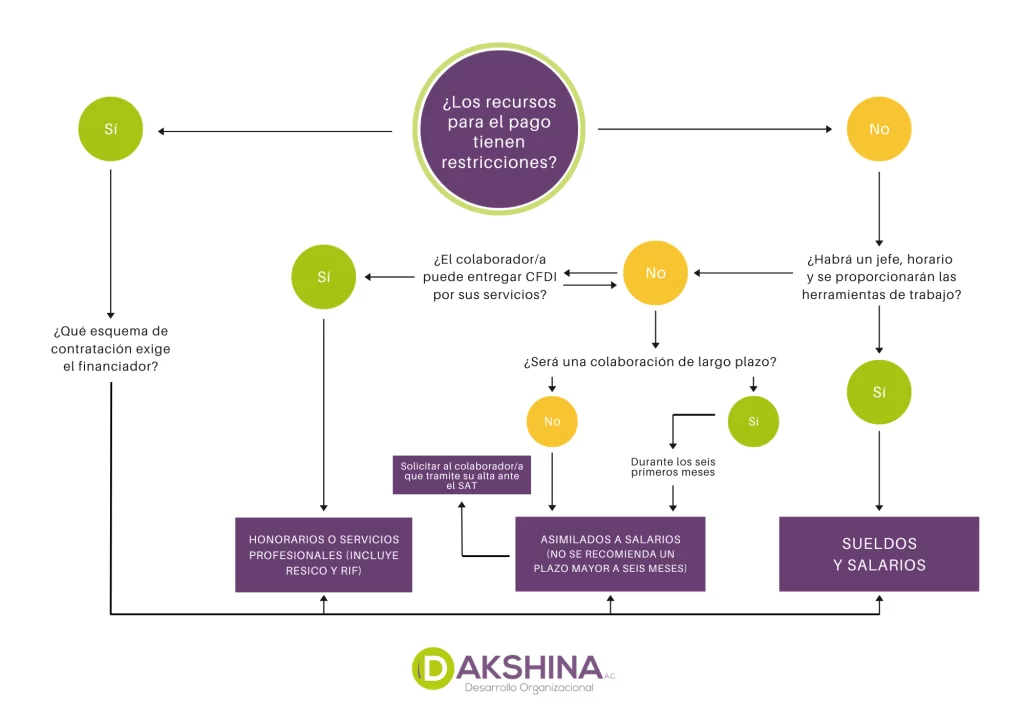

1. Sueldos y salarios. Este esquema supone que existe una relación de subordinación, es decir que existe un jefe y un horario de trabajo entre otras cosas. En este esquema los trabajadores tienen derecho a las prestaciones mínimas que señala la Ley Federal del Trabajo, que son aguinaldo, vacaciones y prima vacacional, además de un salario que no puede ser menor al mínimo. Las obligaciones que este esquema implica para las organizaciones incluyen inscribir a los trabajadores en el IMSS y pagar las consecuentes cuotas obrero-patronales, así como hacer las correspondientes retenciones al trabajador, tanto de IMSS cómo de ISR.

2. Honorarios o servicios profesionales. Esta modalidad aplica cuando el colaborador, aunque nos preste un servicio que puede ser fijo y de largo plazo, trabaja de manera independiente, con sus propios horarios y recursos y del cual recibimos entregables claros y específicos. Estos colaboradores nos entregarán el CFDI correspondiente a sus servicios (antes recibo de honorarios) ya que puede ser que estén registrados en el régimen fiscal del Personas Físicas con Actividades Empresariales y Profesionales, en el Régimen Simplificado de Confianza o incluso en el Régimen de Incorporación Fiscal (que si bien es un régimen que va de salida aún hay quienes tributan en este).

Cuando tengamos colaboradores en este esquema hay que considerar que en su recibo tendrán que cobrarnos IVA y que a su vez la organización tendrá que hacerles retenciones de ISR y de IVA que a su vez deberá entregar al SAT.

3. Asimilados a salarios. En este caso hay que señalar que no se trata de un régimen fiscal como tal, sino de una facilidad que brinda la Ley de ISR para los colaboradores que tienen la característica de ser independientes. En esta modalidad el beneficio consiste en que la organización les retenga el ISR y lo pague “asimilándolo” a la retención que se haría por salarios, de manera que el colaborador no tenga que darse de alta en uno de los regímenes que se destacaron en el punto anterior y, por lo tanto, que no tenga que asumir otras obligaciones como por ejemplo presentar declaraciones mensuales.

Hay que señalar que esta forma de relación laboral puede funcionar para contratar a personal eventual que tenga el carácter independiente, pero sin sustituir al esquema de sueldos y salarios cuando en la realidad si exista una relación de trabajo.

4. Voluntarios. Este tipo de colaboradores, emblemáticos de las organizaciones no lucrativas, representan una parte esencial del esfuerzo humano que participa en el logro de sus fines sociales. Y si bien podría parecer que estos colaboradores no representan un costo ya que no reciben un pago por sus servicios, si hay ciertos puntos que las organizaciones deben prever para evitar problemas a futuro, como que las actividades a realizar no les pongan en riesgo y, en todo caso, contar con un seguro de responsabilidad civil para atender cualquier problema que algún voluntario llegara a sufrir durante sus actividades.

Así pues, ahora que ya conocemos estos esquemas, lo más común es que nos preguntemos ¿cómo elegir en qué esquema debo contratar a los colaboradores?

Para responder a esta cuestión, les compartimos un sencillo árbol de decisión para aplicar en estos casos.

Finalmente algo muy importante para evitar conflictos relacionados con los colaboradores es la previsión y la claridad es decir, que sea cual sea el esquema que se elija debe estar respaldado por contratos y por lineamientos que sean claros para todas las partes, así como conocer muy bien todas las obligaciones que implica cada esquema ya sea con las distintas autoridades o con los mismos colaboradores.

Por tanto, siguiendo estos pasos estamos seguros de que el trabajo en conjunto los llevará de manera exitosa al cumplimiento de sus fines para el bien de México.